United Bancorp's Annual General Meeting to take place on 17th of April

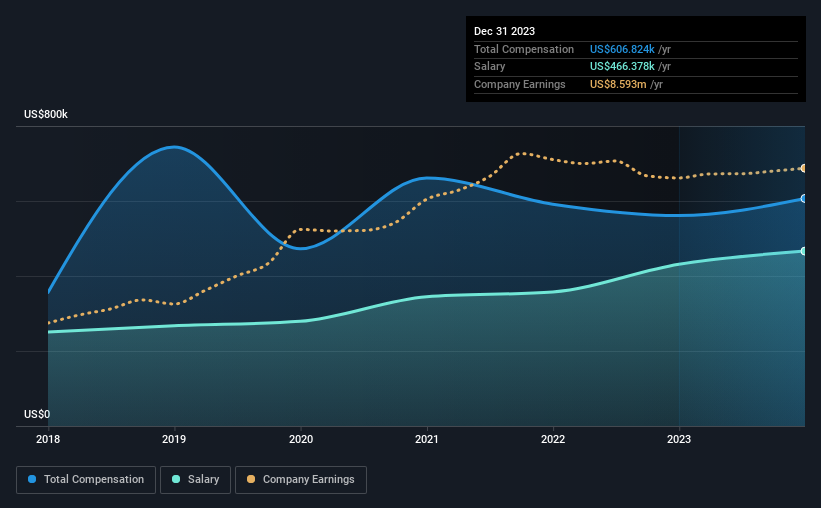

Salary of US$466.4k is part of CEO Scott Everson's total remuneration

The total compensation is similar to the average for the industry

United Bancorp's total shareholder return over the past three years was 4.7% while its EPS grew by 2.9% over the past three years

Under the guidance of CEO Scott Everson, United Bancorp, Inc. (NASDAQ:UBCP) has performed reasonably well recently. In light of this performance, CEO compensation will probably not be the main focus for shareholders as they go into the AGM on 17th of April. We present our case of why we think CEO compensation looks fair.

Comparing United Bancorp, Inc.'s CEO Compensation With The Industry

At the time of writing, our data shows that United Bancorp, Inc. has a market capitalization of US$76m, and reported total annual CEO compensation of US$607k for the year to December 2023. Notably, that's an increase of 8.1% over the year before. Notably, the salary which is US$466.4k, represents most of the total compensation being paid.

On comparing similar-sized companies in the American Banks industry with market capitalizations below US$200m, we found that the median total CEO compensation was US$646k. From this we gather that Scott Everson is paid around the median for CEOs in the industry. Moreover, Scott Everson also holds US$2.0m worth of United Bancorp stock directly under their own name, which reveals to us that they have a significant personal stake in the company.

Component

2023

2022

Proportion (2023)

Salary

US$466k

US$431k

77%

Other

US$140k

US$130k

23%

Total Compensation

US$607k

US$561k

100%

On an industry level, roughly 44% of total compensation represents salary and 56% is other remuneration. United Bancorp is paying a higher share of its remuneration through a salary in comparison to the overall industry. If total compensation veers towards salary, it suggests that the variable portion - which is generally tied to performance, is lower.

NasdaqCM:UBCP CEO Compensation April 11th 2024

A Look at United Bancorp, Inc.'s Growth Numbers

United Bancorp, Inc. has seen its earnings per share (EPS) increase by 2.9% a year over the past three years. Its revenue is up 3.1% over the last year.

We're not particularly impressed by the revenue growth, but the modest improvement in EPS is good. It's clear the performance has been quite decent, but it it falls short of outstanding,based on this information. Looking ahead, you might want to check this free visual report on analyst forecasts for the company's future earnings..

Has United Bancorp, Inc. Been A Good Investment?

United Bancorp, Inc. has not done too badly by shareholders, with a total return of 4.7%, over three years. It would be nice to see that metric improve in the future. As a result, investors in the company might be reluctant about agreeing to increase CEO pay in the future, before seeing an improvement on their returns.

To Conclude...

Given that the company's overall performance has been reasonable, the CEO remuneration policy might not be shareholders' central point of focus in the upcoming AGM. Despite the pleasing results, we still think that any proposed increases to CEO compensation will be examined based on a case by case basis and linked to performance outcomes.

While it is important to pay attention to CEO remuneration, investors should also consider other elements of the business. We did our research and spotted 2 warning signs for United Bancorp that investors should look into moving forward.

Important note: United Bancorp is an exciting stock, but we understand investors may be looking for an unencumbered balance sheet and blockbuster returns. You might find something better in this list of interesting companies with high ROE and low debt.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.