面對Rivian的到來,特斯拉的寶座還能坐多久?

電動車世界風雲湧動,就算是世界級霸主特斯拉,也無法安居寶座,新的攪局者帶着強大背景又一次進入公眾視野。

10月1日,美國電動汽車初創企業Rivian在美遞交招股書,擬於納斯達克上市,將由摩根士丹利、高盛及JP摩根共同擔任其聯席保薦人。

招股書暫未公佈募資金額,但據此前彭博社報道,Rivian此次希望融資80億美元,對應公司估值則高達800億美元。

如果募資順利,那麼這一融資規模有望使Rivian成為年內最大的美股IPO,且位居2011年之後美股IPO規模第四。

據媒體報道,近十年內,美國資本市場中只有三家公司的IPO融資規模超過80億美元,分別是2014年上市的阿里巴巴(250億美元)和Facebook(160億美元),以及2019年上市的Uber(81億美元)。

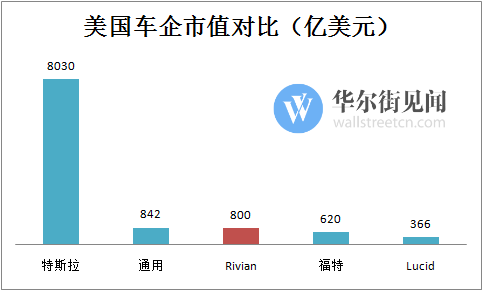

而從估值角度,截至10月13日美股收盤,800億美元的Rivian成為僅次於特斯拉(8030億美元)和通用汽車(842億美元)的第三大車企,超越福特汽車的620億美元市值。而此前被稱為“特斯拉殺手”的電動車企Lucid最新估值僅366億美元。

這個更加名副其實的特斯拉“死對頭”到底是什麼來頭?

成立僅10年,飛速成長

把Rivian稱作特斯拉的“死對頭”一點都沒有誇張。

媒體援引摩根士丹利分析師的觀點,認為特斯拉在電動車市場的主導地位可能會被Rivian打破。

而特斯拉本身也一直在關注這位對手。

對於Rivian的高估值,馬斯克曾在推特上回復一位網友對Rivian估值的評論時辛辣回覆:“我不想無理取鬧,但在IPO之前,每對應10億美元的估值,他們至少應該交付一輛汽車?”

事實上,就連Rivian的創始人也被視作同馬斯克一樣具有人格魅力。雖然斯卡林格在推特上的粉絲數量只有馬斯克的千分之一,但Rivian還是將「Rivian 的服務與聲譽高度依賴斯卡林格」列為公司經營的風險因素之一。

斯卡林格擁有優異的學歷背景,博士畢業於MIT的斯隆汽車實驗室,剛畢業就勇敢選擇了創業這條路,成立Rivian的前身——Avera。

剛成立時,這家不起眼的公司只有20個人左右,但很快就以一款 2+2 佈局的混合動力轎跑車型R1從佛羅裏達州政府手裏拿到了 200 萬美元的「贈款」作為初始資金。

不過時間到2011年之後,斯卡林格改變了公司的業務方向,擱置了「混合動力」的選擇,轉而專注於純電動汽車,將主要開發皮卡和SUV,並將公司正式變更為Rivian。

改掉舊名字的一個重要原因是Avera曾經被現代汽車註冊為商標,並提起了訴訟。不過斯卡林格同時表示新名字同時向公司所在地的Indian River Lagoon致敬。

由於被擱置,所以2011年公司曾經公開發布的原型車是不是就是這個最初的R1,市場一直並不是很確定。

2015年時,Rivian在密歇根和舊金山灣區設立了研發中心。為了離核心供應商更近,Rivian在同一年將總部從佛羅裏達搬到了密歇根州的利沃尼亞,開始構建關於電動智能車的“整個生態系統”,還將原型車推向了共享乘車和無人駕駛汽車市場。

2017年,Rivian買下了三菱的一處舊廠,該廠位於伊利諾伊州諾默爾市。這一買廠而非建廠的舉措也被拿來和特斯拉相比較,後者曾買下加州的新聯合汽車製造公司工廠。

2017年底,Rivian就宣佈原型車已經完成,將進入測試階段。2018年時,Rivian表示將即將推出的皮卡命名為A1T,將SUV命名為A1C,此後又宣佈重新命名,宣佈這兩款車將分別叫R1T和R1S。

這兩款車原計劃於2021年6月推出,但由於全球缺芯的影響,R1T的交付一直推遲到了2021年9月才得以實現。7座SUV R1S和商用物流車EDV則計劃於今年12月交付。

背靠亞馬遜、福特兩棵大樹

2011年才確定戰略就進展如此之快,離不開創始人斯卡林格背後的金主們,截至2021年8月,公司已累計募集了約110億美元,融資規模直接逼近特斯拉上市後的融資。

早期,Rivian的資金主要來自於“贈款”,斯卡林格的父親是一家軍事相關熱控公司的創始人,一方面較為富有能夠為Rivian提供支持;另一方面由於與政府及軍方的關係,也為斯卡林格的後續發展帶來了各方面的便利。

早期的幾筆款項的主要來源包括佛羅裏達州的捐贈及税收貸款、住友集團的戰略投資等。

更大規模的融資則始於2018年,歷史上的投資方包括亞馬遜、渣打銀行、福特汽車、貝萊德、及另外一些金融機構。

其中號稱“最討厭特斯拉”的亞馬遜在Rivian的融資歷史中扮演了重要角色,此外福特也佔據了重要位置。

目前的招股書並未披露股東的具體持股比例,唯一可以確定的是亞馬遜和福特的持股比例均超過5%,且亞馬遜在股東中排名首位。但此前曾有外媒報道,稱亞馬遜目前持股比例已經達到公司的四分之一。

而根據目前融資總額以及亞馬遜投資的了25億美元計算,IPO前亞馬遜的股權佔比至少接近25%。

同時,亞馬遜的全球企業和業務發展高級副總裁彼得·克拉維茨(Peter Krawiec)還擔任Rivian的董事會成員。

Rivian與亞馬遜的關係重大到讓人無法忽略,除了股權上的關係之外,它的收入大頭同樣來自亞馬遜。

2019年9月時,Rivian已於亞馬遜簽訂協議,將為亞馬遜提供EDV貨車,用於其最後一英里的物流交付。而 Rivian 計劃在 2022 年為亞馬遜交付1萬 EDV,到 2030 年,共計劃交付10萬輛。

而未來具體的訂單節奏,會視亞馬遜自身物流業務的進展和充電設施佈局而定。但至少,未來四年Rivian擁有亞馬遜的獨家送貨車訂單,且在之後2年仍然享有優先供應權。

而另外一位重要股東福特,除了提供資金外,還協助開發原型車。招股書顯示,福特在Rivian中的角色主要由其全資子公司 Troy Design and Manufacturing Co.為Rivian提供原型設計和開發服務。從 2019 年到 2020 年底,Rivian 向這家福特子公司共計支付了 7400萬美元的服務費用。

打造第一臺電動皮卡

那麼,深受亞馬遜和貝索斯倚重的Rivian,魅力到底在哪?

Rivian與特斯拉不同,它從一開始就選擇了一條在美國極其討喜的賽道——皮卡電動車。

對於缺少高速公共交通工具的美國人來説,自駕是更加方便的出行方式。同時大多數人擁有自己獨立的別墅、車庫、草坪和院落,為了打理院子,需要購買諸多工具、材料和日用品;而人力成本在美國非常高,大部分人會選擇自己動手。

因此,啥都能裝的皮卡就成為美國人最喜歡的車型,其次是SUV。

2020年美國汽車銷量排行中,前三名福特F系、雪佛蘭索羅德和道奇RAM全部是皮卡,第四名之後才開始出現SUV。

而另一方面,面對汽車電動化趨勢和日趨嚴苛的全球排放標準,美國本土作為全球最大的皮卡消費市場,燃油皮卡的電動化替代已然被提上日程。傳統皮卡的大排量、高油耗等諸多不利於環保的“弊端”,在純電動皮卡車型上將不復存在。隨着美國政府2035年汽車零排放政策的不斷推進,未來的電動皮卡車無疑擁有十分廣闊的發展潛力。

深諳美國市場的Rivian選擇專攻電動皮卡,迎合美國車迷的口味,自然就成功了一半。而如今,它也已經成功推出了第一款電動皮卡。

就算回看幾年之前,Rivian也是第一家發佈電動皮卡的車企。

2018年11月,Rivian率先發布了旗下首款電動皮卡R1T;2019年11月22日,特斯拉發佈了該公司第一輛電動皮卡,名為Cybertruck。根據特斯拉的消息,截至目前,Cybertruck的訂單數量已經超過100萬輛。緊隨其後的是美國兩家老牌車企——通用汽車和福特,它們分別在2020年11月和2021年5月發佈了純電動版本的悍馬和F-150。

雖然時間多次推遲,但9月15日,創始人斯卡林格在推特上宣佈,公司首款電動皮卡R1T的第一輛車完成生產並下線。Rivian由此成為第一家將電動皮卡推向市場的汽車製造商。這一時間大幅領先通用、福特等競爭對手,特斯拉的Cybertruck原本計劃在今年底交付,但目前也已推遲計劃,並預計將於2022年實現下線並於2023年開始量產交付。

所以馬斯克對Rivian如此針鋒相對是有原因的,誰讓Rivian領先了一年就下線了第一臺車呢?

除此之外,Rivian還頻繁挖角兒,包括特斯拉、福特、FF和邁凱倫在內的多家公司員工和高管都被斯卡林格納入麾下。雖然被氣到發瘋的特斯拉起訴過,但Rivian還是繼續聘任特斯拉的前高管Kalayjian擔任Rivian的工程和產品高級副總裁。

標配皮卡續航里程約500公里

官網上,目前皮卡車型 R1T和SUV車型 R1S都在預售中,可以自行選擇配置方案。招股書顯示,截至 9 月底,其擁有近 5 萬份(48390)R1T 和 R1S 的預定單(每個訂單需付1000元可退還的定金)。

無論是 R1T、R1S 還是交付給亞馬遜的 EDV,Rivian 都採用了「滑板」純電驅動平臺。

這種「滑板」平臺將電機、電池管理系統、冷卻系統、懸架系統、液壓控制系統全部整合到一個完整的模塊中,位於底盤中間。四電機版本的 R1T 可以能實現坦克轉向(原地轉向)。

外表上看,R1T 的外觀沒有 Cybertruck 那麼激進,整個車身保留了傳統皮卡的主體框架。通過粗線條的燈帶貫穿車頭,以及兩個長橢圓狀的大燈,打造出一個富有科技感的前臉。

而R1S則選擇了全封閉車體,第三排還有兩個座椅,但與此同時,裝備通道功能就被犧牲了。

價格方面,R1T的首批發布的標配款定價約為7.3萬美元;計劃於今年12月下線的R1S標配版售價則略高2200美元,定價7.55萬美元。

由於定位不同,所以兩臺車在尺寸、重量、容積、有效載荷、續航上有差別。

日常生活中皮卡經常拉貨,需要大扭矩及強散熱的需求,這對於電池的要求很高;此外户外環境的高低温對電池也提出了更高的要求。

R1T的EPA額定里程約為314英里,對應公里數為505左右,而它在高速公路上的續航能力為471.3km,比綜合值下降7%,在城市中的續航能力為533.9km,高出綜合值5%。

R1S稍微多一點點為316英里,對應公里數為509左右,它在高速公路上續航能力為476.9km,比綜合值下降6%,在城市裏的續航能力為533.2km,高出綜合值約5%。根據美國環保署的數據,這款純電SUV的綜合能耗為304Wh/km。

Rivian還表示計劃將在2022年1月為R1S推出一款續航超過640km的版本,然後還會推出一款續航約為402km的入門級版本。

在智能駕駛層面:

Rivian的皮卡R1T,不僅具備“坦克轉向”的功能,可以實現車輛180度的原地轉向,而且其自動駕駛能力也不遜色於特斯拉,R1T標配了L3級別的脱手駕駛輔助系統,配備的硬件裝置也在特斯拉之上。

而亞馬遜預定10萬輛的EDV系列續航里程小得多,因為其主要集中於解決短距離物流的難題。但在容量上EDV系列非常出色,三個版本的容量分別為500、700和900立方英尺。

加速全面佈局

根據招股書披露的信息,由於今年9月第一輛車才剛剛下線,因此公司並未實現營收。而費用方面則主要花費在研發上的,2019-2020年公司分別虧損了4.26億美元、10.18億美元,今年上半年公司虧損了9.94億美元。

其中2020年研發投入約為7.66億美元,2021年上半年研發投入約為6.83億美元。

且預計未來一段時間,Rivian將持續在自建工廠&充電網絡上進行投入,同時通過全面生態的商業模式實現收入。

1、加快自建工廠

目前正在同步生產R1T和R1S的工廠是諾默爾(Normal)。

前文已經提過,這個工廠是2017年Rivian買下的三菱舊工廠。該工廠目前的計劃產能是15萬台,9月15日下線的第一臺車就來自這個工廠。

同時還有一條產線專門生產亞馬遜訂購的電動送貨車 EDV。

不過Rivian目前並不僅滿足於這一個工廠,它還正在美國和英國籌劃自建工廠。

據汽車之心報道,2021年8月美國德克薩斯州Fort Worth經濟發展部的一份文件顯示,Rivian計劃投資50億美元在美建設第二座工廠,包括汽車製造、汽車零部件組裝以及研發中心三個部分。

這份工廠的計劃佔地面積約為2000英畝,規劃年產能為20萬輛汽車,比諾默爾還要多出5萬輛。

此外,據當地媒體報道,Rivian還計劃投資10億英鎊,在英國的布裏斯托爾附近建設首個海外產線,不過目前該項目還處在初期。與此同時,德國、荷蘭也在與Rivian進行類似的談判。

中國市場同樣在Rivian的規劃內。

按照計劃,在2022年1月R1S這款七座SUV推出後,Rivian也將於2022年在中國推出緊湊型SUV,斯卡林格曾表示:“如果不把中國和歐洲視為重要的長期市場來考慮,我們就不可能真正打造一家汽車公司。”

並且已經透露過——這些產品最終可能直接在當地生產。

2、超/快充網絡建設

當前,隨着車輛交付在即,Rivian 也在建設直流快充網絡和交流快充網絡。官方稱自家的快充網絡為Adventure Network。

Rivian 將提供快充、目的地充電以及家充等多種方式。其快充的初始充電速率最初為200kW,後續將升級到300kW。

其中,Rivian計劃在2023年在600個站點建立超過3500個直流快充樁。

在 3500 個快充樁之外,Rivian 同步計劃在2023年底前建造10000個目的地充電樁(稱為 Rivian Waypoints),支持的最高充電功率為11.5kW,目的地充電樁將主要分佈在商超、酒店、餐館、公園等場所。

3、構建商業生態

此外,在Rivian的生態中,還包含了車輛技術、雲、產品開發運營、服務和數據分析在內等共六個部分。

隨着產品交付日期的臨近,Rivian的服務中心已經越來越多,預計僅今年將在美國開設10個體驗中心,並在2022年上線更多分店。而Rivian能夠提供的服務,除了常規的售後維修、定製升級外,還包含了車輛保險業務、信貸業務,因此做直營模式的 Rivian 沒有放棄金融模塊的蛋糕,想要掌握客户的保險、信貸業務以及客户體驗部分的收益。

這其中預計(1)通過轉售和換新,將在每輛民用車上獲利3.45萬美元(商用車約1.98萬美元);(2)保險信貸業務獲利約8700美元(商用車為7400美元);(3)售後服務獲利3500美元(商用車6100美元)。

在軟件服務上,Rivian計劃在每輛車的生命週期中獲得約1.55萬美元的收入,包括1萬元左右的輔助駕駛功能收費。這與特斯拉的FSD價格也剛好重合。

通過全生態的構建,加上充電等服務,那麼去掉購車款,Rivian的每台民用消費車型在整個生命週期內,預期收入 6.79萬美元!

亞馬遜未來4年的10萬輛EDV的現金流也將與此接近,單車約為6.46萬美元。這也意味着Rivian將擁有強勁的現金流。

尾聲

作為後來者,Rivian的首款電動皮卡已經驚豔了市場,並且拉開包括特斯拉在內的競爭對手至少1年以上的時間距離。

雖然短期Rivian仍然處在鉅額投入的週期,可能會繼續虧損,但公司目前已經呈現勢不可擋的姿態。

考慮到特斯拉在上市的前幾年也都處於虧損中,2020年才出現年度盈利,因此市場留給Rivian的時間還有很多。

在招股文件的開頭,斯卡林格就用一封信簡要介紹了Rivian的創業歷程:從一張白紙走到現在,因為從不設限,Rivian才充滿想象。

面對迷人但仍然可能充滿荊棘的前路,800億美元的市值對這家初創企業來説可能還只是一個開始。

編輯/Charlotte